財産分与③共稼夫婦の場合

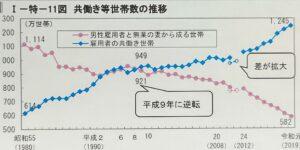

令和2年版「男女共同参画白書」の示す、表です。平成9年を境に共稼夫婦の割合の方が増えているのがわかります。では、夫A妻Bの夫婦について、A、B2人共稼でそれぞれ仕事をし、収入もA、B各自名義の預金口座に入っている場合、離婚をする際の財産分与はどうなるでしょうか。

原則

互いの収入によって寄与度を区別したものもありますが古いもので、現在では残った額の2分の1で財産分与するのが通常です。

(計算例)

離婚時のA名義の口座に2000万円、B名義の口座に1000万円がある場合において、Bの寄与割合を50%とすると、AがBに支払うべき財産分与額は、以下のとおり500万円となります。

Ⅰ AとBがそれぞれ取得すべき財産額

(2000万円+1000万円)×50%=1500万円

Ⅱ AがBに支払うべき財産額

1500万円-1000万円=500万円

ただ、その就労の程度に一方の責任によって差がある場合は、寄与度に差があるといえ、2分の1ルールが変容します。たとえば、怠惰やその他責められるべき事情によって極端に就労期間に差がある場合、妻の寄与度が5割を越える場合もあるでしょう(なお、疾病により就労できない場合は、他方に生活保持が義務あり、就労しなかったこと理由に寄与割合を低くすることはできないでしょう。)。

一方のみが家事を負担していた場合

上述したように、例えば、一方のみが家事負担をしていた場合、家事労働を財産形成上評価しないのは公平といえませんから、2分の1ルールは変容します。この点に関する裁判例(東京家審平成6年5月31日家月47巻5号52頁、以下、平成6年東京家裁審判といいます。)としては、以下のようなものがあります。

1 事案の概要

妻Bと夫Aは、昭和37年1月6日に婚姻し、昭和42年9月3日長女Ⅽをもうけました。Bは、「乙山秋子」のペンネームを持つ童話作家で、昭和31年頃から作家としての活動を開始し、Aは画家で、昭和29年頃から画家として活動していました。AとBは、昭和55年頃から、互いの人生観、価値観の相違等から不仲となって家庭内別居の状態が続き、平成2年4月30日申立人が近所にある仕事場に移ることにより別居し、平成3年6月10日協議離婚しました。

財産分与に関して争いがあったものは、A、B各個人名義の預貯金・著作権の外、本件土地建物(土地名義はA、建物名義はA936/1000・B64/1000)です。本件土地建物の原資は、Aが婚姻後昭和38年頃に購入したA名義の土地に建築したA名義の建物(以下、旧土地建物といいます。)の売却代金が主でしたが、不足分としてBが400万円ほど負担したというものです。本件土地建物には、平成2年頃に結婚した長女夫婦とBが同居していました。

2 裁判所の判断

裁判所は、本件土地建物の一部(45%)を夫婦共有財産として認めた上、Bのみが負担していた家事労働について、次のとおり判断しました。即ち「清算的財産分与の清算割合は、本来、夫婦は基本的理念として実質上の共有財産の清算と解するのが相当であるから、原則的には平等であると解するべきであるが、妻と夫の婚姻生活の実態によれば、妻と夫は芸術家としてそれぞれの活動に従事するとともに、妻は家庭内別居の約9年間を除き約18年間専ら家事労働に従事してきたこと、及び当事者双方の共同生活について費用の負担割合、収入等を総合考慮すると、前記の割合を修正し、妻の寄与割合を6、夫のそれを4とするのが相当である。」というものです。

ちなみに、Bが一方的に負担したという家事労働等は、次のようなものでした。即ち、BとAは、婚姻後旧土地建物で同居していましたが「それぞれの収入をそれぞれで管理し、共同生活の支出の負担についての明確な取り決めはなかった。共同生活に必要な費用は、集金の際その場に居合わせた者が負担していたがおおむね、旧土地旧建物の固定資産税、銀行ローン、光熱費、火災保険料、長女の私立高校から大学(短大)までの学費等はAがその収入によって負担し、食費、共用部分の什器備品、長女のベビーシッター代、長女の幼稚園から、小学校、私立中学校までの学費、長女の被服費、家族の海外旅行費用、長女の成人式、結婚式の費用等はBがその収入によって負担した。家事労働、育児については、Aが長女の乳児期に世話をしたことがあるものの、前記認定の家庭内別居に至るまでは、申立人がほぼ全面的に担当した。」というものです。なお、旧建物については、昭和47年台所、浴室、玄関を改装し、昭和51年2階建に増築し、昭和55年二階に長女の部屋を増築する工事を行い、Bがその工事費用約2000万円を負担したということです。

完全分担型

ちなみに、共働き夫婦ABについて、生活費は互いの名義から一定額が拠出され、家事も互いに分担していた場合は、どうなるでしょうか。

この場合も、原則は2分の1ルールに従うことになりますが、AとBが、各自名義の財産を特有財産とする合意をすることは可能です。そして、予め合意していない場合でも、婚姻中に明示または黙示に特有財産とする合意があったと認定されることがあります。

上記平成6年東京家裁審判は、その例でもあり「AとBは、婚姻前からそれぞれが作家、画家として活動しており、婚姻後もそれぞれが各自の収入、預貯金を管理し、それぞれが必要な時に夫婦の生活費用を支出するという形態をとっていたことが認められ、一方が収入を管理するという形態、あるいは夫婦共通の財布というものがないので、婚姻中から、それぞれの名義の預貯金、著作物の著作権についてはそれぞれの名義人に帰属する旨の合意があったと解するのが相当であり、各個人名義の預貯金、著作権は清算的財産分与の対象とならない。」としています。

宝塚市・川西市の離婚相談は村上新村法律事務所・川西池田オフィスまで

https://g.page/murakamishin?gm

大阪市・福知山市の相談はこちら

https://g.page/murakamishinosaka?gm

福知山オフィス

https://g.page/murakamishinfukuchiyama?gm

交通事故専門サイト

https://kawanishiikeda-law-jiko.com/