医療法人の持分③平成22年7月最高裁判決の概要

DSC_9814

1 はじめに

持分のある医療法人は現在でも多数存在します(医療法人の持分①https://kawanishiikeda-law.jp/blog/3723)し、その相続・譲渡にどのように対応するかは、今でもまだ重要なテーマといえます。ちなみに、医療法人の持分とは、結局、定款の記載によって定まる権利であるところ、今後の事業承継・相続対策を考え定款変更をしたところ、課税上大きな問題が生じた平成22年7月最高裁判決について、解説したいと思います。

2 平成22年7月16日最高裁判決(集民234号263頁)の事実関係

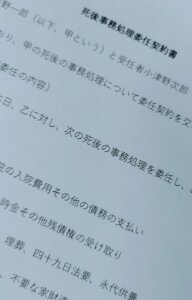

医療法人Aは、B1が設立したものでしたが、B1には、B2との間に、長男Cと長女D1がいました。当時のAについて、理事長はD1の夫D2で、持分総数は110口でした(Bが98口、D2が12口)。ところが、Bが脳梗塞で要介護の状態になった頃から、B2・CとD1・D2(以下、Dらという。)との間で経営紛争が生じました。そこで、Dらは、出資持分の過半数を取得しようと画策し、Aの定款を変更して、出資払戻請求権の対象を運用財産に限定しました。すると、その額が債務超過であったことから1口5万円として90口を増資してDらに割り当て、Dらが102口(Bが98口)を所有するに至りました。

ところが、国税庁は、相続法22条が「贈与等により取得した財産の価額を…時価による」と定めているのですが、当時の財産評価基本通達(現在の194-2に相当)によれば本件は類似業種比準価額によるとしていることから、増資額(出資額)の算定はAの運用財産に限定されず基本財産全額を含めてされるべき(1口379万円)と主張して、Dらが、1口5万円との差額の利益を受けたとして譲渡税を課する旨の決定をしました。

3 最高裁の判断とポイント

この点、高裁は、持分評価は新定款に基づいてなされるべきというDらの主張を受け入れ、国税庁の課税処分を取り消しました。しかし、最高裁は、相続税法における時価とは、当該財産の客観的な価値をいうと解し、国税庁の主張を支持しました。須藤裁判官の補足意見が「課税の公平性の確保という要請は最大限に満たされなければならないから、財産評価基本通達によるとの運用には特別の事情がない限り合理性が認められるというべきである。…この評価方法では、本件出資持分1口当たりの年利益金額や純資産価額を基礎にし、かつ一定の掛け目(70%)が乗じられており、その一方で、このような評価方法を上回る適切な評価方法を他に見いだし得ない以上、特別の事情がない限り、これによって処理することはやむを得ないというべきである。」としている点が参考になります。

Dらの主張(持分評価は新定款に基づくべき)について、最高裁は、新定款を変更することが可能であることを理由に退けました(後に、出資払戻請求権の対象を運用財産➡基本財産全額に変更可能)。かなり抽象的な理由ですが、そもそも「モデル定款」の内容が持分に関する基本的な権利であることを前提にした判断ではないかと解されます。つまり、持分の権利内容は定款記載によって定まるとしながらも完全に自由に定められるものではなく、変更前の「モデル定款」に従った権利が本来あるべき存在であると考え、定款変更によってその利益が移転したと考える訳です。

4 残された問題

ちなみに、上記最高裁の判断は、須藤裁判官の補足意見を参考にする限り、課税処分に関するものと考えられます。その意味で、例えば、B1死亡後その相続分を、B2・CがAに請求する場合、新定款を基準にせいぜい1口5万円程度と判断するのか、最高裁の判断を参考に類似業種比準方式等も参考に判断するのかは、問題としては残ります。

なお、医療法人の持分に関する法解釈的提言については、弊所代表社員弁護士村上博一の論考・法と政治75巻4号「医療法人の持分に関する法的問題点の検討」をご覧ください(https://kwansei.repo.nii.ac.jp/record/2001123/files/3.0%20%E6%9D%91%E4%B8%8A.pdf)

医療法人の持分①相続に関連する問題の所在( https://kawanishiikeda-law.jp/blog/3723 )

医療法人の持分②平成22年4月最高裁判決の概要( http://kawanishiikeda-law.jp/blog/3728 )

医療法人の持分④社員と出資の関係(https://kawanishiikeda-law.jp/blog/3801 )

医療法人の相続・事業承継の相談は、弁護士法人村上・新村法律事務所まで

大阪オフィス

https://g.page/murakamishinosaka?gm

川西池田オフィス

https://g.page/murakamishin?gm

福知山オフィス

https://g.page/murakamishinfukuchiyama?gm