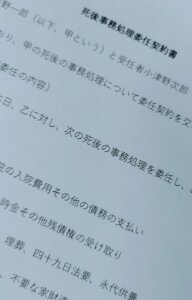

医療法人の持分①相続に関連する問題の所在

DSC_9508

1 医療法人の持分とは

医療法人(社団医療法人)の持分とは「定款の定めにより、出資額に応じて払戻し・残余財産分配を受ける権利」です。

つまり、持分権者は、医療法人を辞める(退社する)場合、持分相当額を医療法人に請求できる訳ですが、それは、持分権者が死亡した場合も同様と一般的には解されています。例えば、医療法人Aの持分権者としてB1(80%)、C(20%)がいた場合においてB1が死亡したとき、B1が退社扱いされる結果、B1の持分は持分払戻請求権として相続人B2に相続されます。

2 持分払戻請求権の評価

結果として、B2は、持分払戻請求権について、相続税を支払わなければならないことになりますが、後日ブログ「医療法人の持分②」でも指摘しますが、平成22年4月最高裁判決は、出資額説ではなく出資割合説を取りました。従って、出資割合に従った資産が相続税の対象になります(例えば、総出資額が100万円であったとしても80万円ではなく、80%の純資産が目安の1つになります。)。

医療法人は、非営利法人であり「剰余金の配当をしてはならない。」とされているので(医療法54条)、必然的に、利益が累積し資産も増えています。その上で、その持分払戻請求権の評価は、類似業種方式や純資産方式によらざるを得ず、高額化する一方です(配当実績がないので、配当還元方式を加味することはできません)。

そのため、B2としては、相続税の支払いのため、B2としては、Aに持分払戻請求権を行使せざるを得ない場合があり、Aとしても、これに相当する現金を調達せざるを得なくなる場合があります。単に、B2の希望が、相続税対策ではなく現金化であった場合には、純資産方式のみに従った請求をすることもあり、Aとしては、それが認められると純資産の80%を現金化する必要性があって、医療に必要な資産(病院施設等)すら売却せざるを得ず、結果として、Aは廃業せざるを得なくなってしまう場合もあるということです。

3 持分ある医療法人の現状

以上の次第から、医療法人の継続性という視点からすれば、持分なき医療法人に合理性があるとされていて、現行医療法は、持分ある医療法人を新たに設立することを認めていません。ただ、旧医療法の改正附則は(これまでに存在した)持分ある医療法人の存続を認めており、令和6年現在でも、社団医療法人(58,508件)のうち36,393件が持分ある医療法人です(全体の62.20%)。従って、医療法人の持分は、現在でも重要な問題といえるので、その解釈に重大な影響を与えた平成22年4月・7月最高裁判決を中心に、以後、その法的問題点を解説することにします。

なお、医療法人の持分に関する法解釈的提言については、弊所代表社員弁護士村上博一の論考・法と政治75巻4号「医療法人の持分に関する法的問題点の検討」をご覧ください(https://kwansei.repo.nii.ac.jp/record/2001123/files/3.0%20%E6%9D%91%E4%B8%8A.pdf)

医療法人の持分②平成22年4月最高裁判決の概要( https://kawanishiikeda-law.jp/blog/3728 )

医療法人の持分③平成22年7月最高裁判決の概要(https://kawanishiikeda-law.jp/blog/3749 )

医療法人の持分④社員と出資の関係(https://kawanishiikeda-law.jp/blog/3801 )

医療法人の相続・事業承継の相談は、弁護士法人村上・新村法律事務所まで

大阪オフィス

https://g.page/murakamishinosaka?gm

川西池田オフィス

https://g.page/murakamishin?gm

福知山オフィス

https://g.page/murakamishinfukuchiyama?gm